眾所周知,中國的能源結構以煤炭為主,石油、天然氣只佔到很少的比例,遠遠低於世界平均水平。

隨著國家對能源需求的不斷增長,引進天然氣將對優化中國的能源結構,有效解決能源供應安全、生態環境保護的雙重問題,實現經濟和社會的可持續發展發揮重要作用。可以預見,在未來10-20年的時間內,天然氣將是中國能源發展的[大趨勢]!

在天然氣這個板塊當中,大致可以分為上游,中游及下游的產業,各有不同的上市公司參與其中。

上游,顧名思義,就是指天然氣磡探,開採等產業。當中包括中石油(857)等開發商,亦包括一些從事生產開磡探服務的公司及器材供應商。

所為中游,就是開採後加工,儲存,運送的產業,當中包括涉及一些生產儲存,運輸等器具的公司,如[生發久久],也包括一些管道生產的公司。

至於下游,就是指天然氣分銷的產業,當中大家都熟悉的,包括[易撈伯伯],中國燃氣(384)。。。。等等。

以上的分類,都是這幾年談及天然氣相關股份都談及過的股票!

可是這似乎是說了這個天然氣產業的一部份矣!

何故?

乜唔係講晒咩?

N年前,國內有個八字大國策,就是[南水北調][西氣東輸]!

這個大國策,雖然只是八個字,但已一針見血,說到中國缺乏甚麼,故需要做什麼!

這八大字,早已深入民心,所以一想到天然氣,必定想到天然氣是從西方經管道運輸過來!

在天然氣管道建設得如火如荼的今天,多數人都認識到天然氣是經管道由中亞等地運送過來的。

2011年全國新增天然氣長輸管道裡程超過5000公里,全國干、支線天然氣管道總長度超過5萬里。

2013年10月16日,西氣東輸三線工程在北京、新疆和福建三地同時開工,沿線經10個省區,總長度7378公里,設計年輸氣量300億立方米。

這是大家都認知的,可是只了解了一半!

天然氣是從陸路來,亦是由海上來的!

這就涉及了天然氣另一個類別,LNG!

LNG,是 Liquefied Natural Gas 的簡稱,所以直譯就是液化了的天然氣!

天然氣之所以要液化,全是因為更能有效去運輸及儲存!所以從海上來的,都是LNG!這是把天然氣由氣田抽出後,在常壓下冷卻至-162度,將氣體壓縮成液體而成。

2011年,中國進口液化天然氣1221。5萬噸(約合171億立方米),約為2010年進口量的1。3倍。

2012年,中國進口液化天然氣206億立方米,佔進口天然氣總量的48。3%!

到了2015年有望達到4000萬噸,年平均復合增長率超過3成!

其實,中國進口天然氣包括進口管道天然氣和進口LNG兩種。

管道天然氣進口始於2010年,第一條進口管道天然氣管線西二線西段工程於09年底投產,所以2010年開始才逐步開始管道天然氣進口。

管道的氣源以中亞國家為主,未來有機會與俄羅斯合作。2012年中國進口管道天然氣221億立方米,佔全年進口天然氣總量的51。7%。

中國在21世紀初已與澳洲簽訂了長期供氣合同、隨後又與印尼、卡塔爾、馬來西亞、也門等國家簽訂供氣合同,而國內的LNG接收站的建設也在緊鑼密鼓地進行。2012年進口LNG206億立方米,佔進口天然氣總量的48。3%!

管道天然氣的相關或許你已熟能詳,但另外半壁江山,LNG現時正被市場忽略。

其中一隻先前介紹過的,就是新海能源(342)!

今次要談的,就是中石化冠德(934)!

中石化冠德(934)主要業務為:

中石化冠德(934),現價6。55,12年往績PE為42。26倍。而現價預期2013年PE為20倍!

中石化冠德(934)之所以在市場有較高價值評價,並非一朝一夕的,當中其中一個原因是該公司的業務,正是處於高增長期的液化天然氣(LNG)的相關運輸及儲存業務。除此之外,就是憧憬母公司中石化的注資大計,把中石化冠德(934)打造成其物流旗艦!

注資不是空談,如珠江船務(560)講注資,其實都講左N咁多年先至做野。

2012年,中石化冠德(934)安排了多項收購,公司未來對資本需求頗為龐大,所以早有集資部署!

2011年底,公司公布注資大計,2012年3月隨即完成供股,並於12年10月完成,相關的投資就是建造六艘LNG船舶!

上年12年談及的阿拉伯、歐洲及印尼的收購發展計劃,已分別於近期落實!

已安排的投資共四項,三項是倉儲及油品碼頭,另一項為船舶。於阿拉伯的投資,是收購富查伊拉公司5成股權,於該自由區從事儲油設施經營,合作開發油品倉儲項目,容量115。5萬立方米,預計投資總額約28億元,已獲銀行協議提供項目融資達7成,中石化冠德(934)只出資4億。有關工程已開展,並估期在15年年初投入營運。股東雙方已協議各自承租倉儲容量佔一半。

此外,收購歐洲碼頭集團Vesta 5成股權,代價約13億。Vesta已經營位於比利時安特衛普、荷蘭法拉盛及愛沙尼亞塔林三個油品及生物燃料倉儲碼頭,倉儲能力160萬立方米,集團去年年底債務約8。4億元。賣方並授予冠德一項選擇權,可與巴西合作夥伴於巴西建立罐儲設施項目的權益。Vesta正擬於三個碼頭的土地擴建倉儲能力。中石化冠德(934)的母公司中石化於延布煤廠的合作投資,將於14年下半年投用,屆時將充分利用比利時安特衛普碼頭的倉儲能力。

至於印尼的投資,則是收購PT West Point Terminal 9成半股權,計劃於印尼巴淡島海事工業園興建油品倉儲綜合設施、碼頭及港口,倉儲容量260萬立方米;開發及建設成本預期65。17億元,將融資最多七成,中石化冠德(934)將為此項目出資約18。6億元,估計項目可於16年作出貢獻。

至於建造六艘LNG船舶方面,中石化冠德(934)佔49%,除安排融資93。4億外,公司亦出資額約18。77億,估計建造期三年,該六艘LNG船舶將由中石化於澳洲太平洋LNG目長期包租。

以上四項投資,投資額約145億元,剔除項目融資後,仍需出資約54億元,的而且確,對資本有一定的需求。通常國企都是透過借貸作為融資,但中石化冠德(934)則不是透過貸。

今年5月,中石化冠德(934)公告以先舊後新方式,配售4。13億股份,相當於經擴大後股本16。59%,集資淨額將約為26。49億!,用於投資及發展主要業務,包括原油及石油產品碼頭及提供物流服務及相關設施。

當時配售價為$6。5,較當時的前收市價折讓約近5%!

完成後大股東中石化集團持股量由7成2降至6成!

通常配股集資的公司,多數都是跌多,上板當天,股價低開2%,最低見$6。65,未有跌穿$6。5的配股價,之後更反升,最多升近5%見$7。16!

這是由於中石化冠德(934)12年底手頭淨現金24億元,連同今次集資所得,足以應付近期宣布的併購及參與項目所需資金有凸,所以市場認為是先儲備彈藥,之後再向母公司收購資產,包括原油碼頭及輸油管業務。

這次$6。5配股,市場樂於接受,超額2。6倍,更吸引了中國的社保基金入市,當中有1。7055億,即41。2%的貨是社保基金現兜兜入股的,約佔中石化冠德(934)8。22%股權!

母公司中石化不怕股權攤薄,原因是中石化有權額外認購15億股,可令持股量回升至7成半水平。假設中石化以增持,中石化冠德(934)將可額外籌集過百億,所以中石化冠德(934)是有彈藥承接過百億的注資項目!

中石化冠德(934)的核心業務是倉儲業務,在中國境內擁有的7家石化倉儲碼頭公司均勻地分佈於中國沿海,佔據了中國經濟最活躍的長三角、珠三角和環渤海經濟圈三大區域的入海口位置,並連通中石化集團的絕大部份沿海、沿江煉油企業的原油管輸網路,同時也為地方煉廠企業提供了有效的原油及液體化工產品的接卸及中轉服務。

國門之外,就有比利時安特衛普、荷蘭法拉盛、愛沙尼亞塔林)、中東阿聯酋富查伊拉港和印尼巴淡島擁有相應的倉儲設施和在建工程。預計全部項目建成後,境外的總罐容將達535萬立方米,境外倉儲能力將初具規模。

所以中石化冠德(934)已在主要戰略地點插晒旗,但這也不是未來的發展大方向,中石化冠德(934)未來的大方向是在物流業務方面,亦即是市場期待著中石化有神仙水注入,將其快高長大!

這項物流業務,主要是涉及原油及石化特種運輸業務,當中包括液化天然氣船和液化石油氣船等。早前,曾與中海集團液化天然氣投資有限公司成立了兩家合資公司,推進巴新LNG運輸項目和APLNG運輸項目,既壯大公司物流業務,又能保障國家能源運輸安全和中石化進口LNG的運輸安全。

有前景公司,那個投資者不喜愛?

這間公司自然也引人唾涎,新海能源(342)發展LNG,一心打造華南LNG分銷大戶,股價不升反跌,無故連跌兩個月,卻在早前公司突然發盈喜把空軍擊破,打破大戶做淡部署。

[生發久久],亦肥豬怕肥,連續兩三個月,被做淡者每天來個MORNING CALL,要佢每天都要FALL,直至到玩足2個多月,差不多冇乜倉底貨沽之時,就即時畀人夾番轉頭。

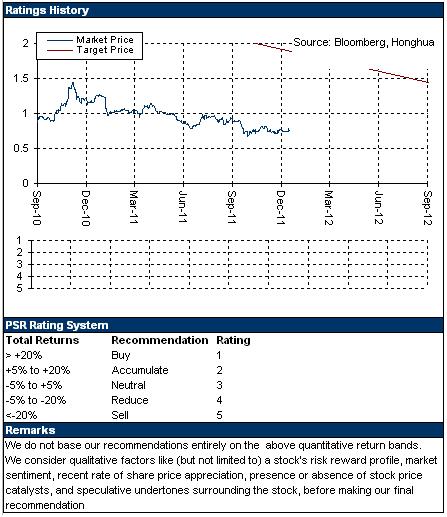

這些肥豬公司,都受到不同程度大插插,而中石化冠德(934)亦不例外,最近一個月,都被插得不亦樂乎:

圖中所見,中石化冠德(934)由8月中就不斷不跌,當中亦同樣是沒有什麼壞消息出現,而且更與大市走勢南轅北轍!

這個情況,就是此股最近不斷被空襲(沽空),9月9日那天的沽空更厲害,有3成的成交都是沽空!

在這個情況下,中石化冠德(934)被持續近一個月的空襲,股價由8月中的高位,$8。12,跌至最低$6。28,跌幅近23%!

可是,這個弱勢應會出現變化!

首先,股價跌幅已大,14天RSI跌至30(上圖的RSI在早上已跌低過30,後午市反彈,所以埋單仍在30之上),觀乎過往走勢,當14天RSI跌至30的時候,往往就是股價見底的訊號(如上圖所示)!

第二個指標是250天線,此股對上一次跌穿250天線是上年12月中的時侯,當時大市是持續上升,中石化冠德(934)亦在沒有任何壞消息之下持續下跌,與大市走勢南轅北轍,直至14天RSI跌至30為止,開始轉勢,並於3個月後創出當時的52周新高!

大市1月底開始走弱,中石化冠德(934)於3月底借瑞銀將投資評級轉為中性之下,股價補跌,並跌至14天RSI約30開始反彈轉勢!

5月至7月沒有什麼特別,都是大概同大市升跌情況差不多,但是到了8月中,股價明顯同大市走勢相反,在沒有任何壞消息的情況下,股價持續下跌,手法同[生發久久]一樣,沽貨不求價,只求股價快啲落,不斷以大手直插轟炸沽貨,每日要跌你幾個%,翻查資料,原來配合了空軍行動!

可是,這個戰況就要出現變化,形勢將會較利好友反攻!

首先,正如前說,股價跌至14天RSI在30階段,按過往走勢,是反彈轉勢之轉捩點!

其次,當股價跌至250天線時,股價的支持力好大,正如上次走勢都是在250天線獲支持後轉勢!

第三,股價跌至[社保基金]入貨價,如果股價低過$6。5,即是說中國的社保基金也在帳面虧損中,所以如果空軍再過份,不排除會遇上[國家隊]還擊。

第四,今天股價大插插,午市回彈不少,陰陽燭呈[鎚頭],發出走勢可能有[逆轉]訊號!

第五,中石化冠德(934)由8月高位跌了23%,而同一時間大市反覆升了5。5%,一來一回,就是說出中石化冠德意(934)被空襲下,無故落後28。5%!所以在大市近日當旺的情況下,中石化冠德(934)隨時追番落後。

第六,此股有一定沽空金額,當沽空金額收歛,自然對股價減少了上升阻力。如果買盤持續,沽空者反而被夾,於是焗住要平淡倉,要買回貨還先前的沽空,否則沽空者,越升越蝕!沽空者的[補倉]行動,就是成為上市的動力,越升,反而越要夾升,先前越沽越開心的,自然要損手離場。

在技術上,形勢上,有利因素對好友傾斜,中石化冠德(934)欲飲呀媽奶水快高長大,對資金需求甚殷,過往都是透過股票市場集資,如果接了公司的配股,連社保基金都要損手的話,公司何有面目下次再同股東伸手?

國內LNG是被一般投資者忽略了的天然氣概念,鋒頭被管道性燃氣所蓋,而先前說過的原先為下游管道分銷天然氣的公司,也積極參與LNG相關的投資。

LNG是另一個投資亮點,早為知情人仕所悉,中石化冠德(934)由原本從事石油儲存運輸為主,開始積極發展LNG儲存運輸,背靠母公司中石化的江湖地位,作為強而有力的後盾,注資部署,高唱入雲,潛質深厚,早被洞悉,為免在未收齊貨下多人跟炒高,不惜先發制人,施以毒手,無厘頭插你兩個月。司馬昭之心,路人皆知也!

空軍今次玩大左,沒有好結果!

YOKI WONG