中國南車中標土庫曼斯坦客車項目

第一財經記者2月1日從中國南車獲悉,中國南車浦鎮公司中標土庫曼斯坦154輛客車項目,全部車輛將在今年交付。

中國南車並沒有公布此次客車項目的中標額度。不過據記者了解,一節客車的價格就達200多萬;而土庫曼斯坦客車項目共有五個車種,包括硬臥車、軟臥車、發電車、餐車、行李車。

中國南車一位人士告訴記者,土庫曼斯坦客車項目是中國南車浦鎮公司在第二個獨聯體國家獲得的客車項目。此前出口格魯吉亞的動車組項目已全部實現交付。

此外,中國南車(1766)再涉足新領域:

可以說,新型城鎮化的一個投資邏輯就是軌道交通。而在軌道交通中,外部而言,最為重要的莫過於鐵路,城市內部發展而言,則是城際軌道為主。

在整個鐵路設備行業的7家公司,總市值達1270.5億,2012年三季報凈利潤為62.78億,與2008年同比增加了2倍多。看來城鎮化不僅利好軌道交通,其上遊行業也能分得利益,如隧道建設,車軸等企業。

中國的軌道交通投資很大程度上受政策的影響。2011年"甬溫事故"之後,高鐵和其他軌道交通基本停工;鐵道部的資金緊張情況又進一步限制了高鐵投資。在進入2012年中期,政策鬆綁,鐵路投資從8月份開始明顯加速,鐵道部債券發行順利進行,設備招標工作也重啟,尤其是9月份,發改委集中批複近9000億元的軌道交通投資規劃,動車組市招標重啟。

據了解,動車的利潤最高,機車、客車、貨車分別在它之後,動車訂單最大的受益者要數中國南車。

2011年,動車組營業收入占公司營業收入26.15%,第一次超越機車收入,躍居營收首位。2012年上半年,動車組營業收入佔比繼續上升至32.59%,仍位居第一。據了解,該公司原有動車組訂單在2013年上半年交付完畢,這意味着,若動車組招標重新啟動將及時補充公司的動車訂單。

2012年由於安全檢查以及鐵道部官員更換,使得動車招標延遲,下半年才開始加速。2012年高鐵通車裡程2700公里,總里程1萬公里。

雖然中國南車也有其他的事業部,如機車、城際軌道等,但公司的近期行為,說明該公司更加註重動車市場的投放。

據該公司公告,公司於近期簽訂10項重大合同,合計金額約72.3億元人民幣,約佔2011年營業收入的9%。其中,公司全資子公司南車南京浦鎮車輛有限公司、控股子公司南車青島四方機車車輛股份有限公司、控股子公司廣東南車軌道交通車輛有限公司與廣東珠三角城際軌道交通有限公司簽訂了約28.4億元人民幣的CRH6型城際動車組銷售合同。

據有關資料,中國城市軌道交通尚有4000公里以上的線路正在或等待修建,2013年開始將進入線路交付高峰期。據統計,2013-2015年有超過1200公里城軌地鐵線路投入使用,以每公里保有6輛地鐵車輛的密度計算,將有7200輛左右的地鐵車輛需求,合計約420億元。

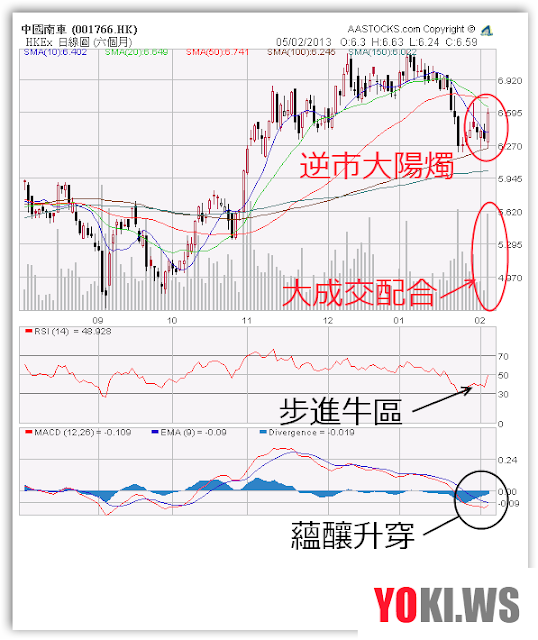

在圖表上,今天南車(1766)走勢有突破:

YOKI WONG

中國南車並沒有公布此次客車項目的中標額度。不過據記者了解,一節客車的價格就達200多萬;而土庫曼斯坦客車項目共有五個車種,包括硬臥車、軟臥車、發電車、餐車、行李車。

中國南車一位人士告訴記者,土庫曼斯坦客車項目是中國南車浦鎮公司在第二個獨聯體國家獲得的客車項目。此前出口格魯吉亞的動車組項目已全部實現交付。

此外,中國南車(1766)再涉足新領域:

中國南車新布局涉足船用品領域

近日,中國船級社與中國南車股份有限公司簽署了戰略合作協議,將涉足船用產品、船舶新技術、船舶電力推進系統等領域。

根據中國船級社與中國南車1月21日簽署的戰略合作協議,雙方將發揮各自優勢,“共同推進中國造船和航運事業的健康可持續發展”。雙方將首先在船用產品認可、檢驗及推廣、行業重點實驗室建設、船舶新技術研發與應用、工業領域和管理體系等領域開展合作,船舶電力推進系統、船舶減震和降噪等領域也將是雙方技術研發和市場合作的重點。造船業目前處於周期性的低谷,大型造船廠頑強堅守,期待市場好轉。

中國城際軌道在2012-2018年建設總里程為3600公里、總投資1.6萬億公里、年投資增速15%-20%。2012-2018年建設總里程3600公里、總投資1.6萬億公里、年投資增速15%-20%。去年9月5日公布9個城市的近期建設規劃,涵蓋近期建設規劃740.81公里、估算總投資4382.14億元。

可以說,新型城鎮化的一個投資邏輯就是軌道交通。而在軌道交通中,外部而言,最為重要的莫過於鐵路,城市內部發展而言,則是城際軌道為主。

在整個鐵路設備行業的7家公司,總市值達1270.5億,2012年三季報凈利潤為62.78億,與2008年同比增加了2倍多。看來城鎮化不僅利好軌道交通,其上遊行業也能分得利益,如隧道建設,車軸等企業。

中國的軌道交通投資很大程度上受政策的影響。2011年"甬溫事故"之後,高鐵和其他軌道交通基本停工;鐵道部的資金緊張情況又進一步限制了高鐵投資。在進入2012年中期,政策鬆綁,鐵路投資從8月份開始明顯加速,鐵道部債券發行順利進行,設備招標工作也重啟,尤其是9月份,發改委集中批複近9000億元的軌道交通投資規劃,動車組市招標重啟。

據了解,動車的利潤最高,機車、客車、貨車分別在它之後,動車訂單最大的受益者要數中國南車。

2011年,動車組營業收入占公司營業收入26.15%,第一次超越機車收入,躍居營收首位。2012年上半年,動車組營業收入佔比繼續上升至32.59%,仍位居第一。據了解,該公司原有動車組訂單在2013年上半年交付完畢,這意味着,若動車組招標重新啟動將及時補充公司的動車訂單。

2012年由於安全檢查以及鐵道部官員更換,使得動車招標延遲,下半年才開始加速。2012年高鐵通車裡程2700公里,總里程1萬公里。

雖然中國南車也有其他的事業部,如機車、城際軌道等,但公司的近期行為,說明該公司更加註重動車市場的投放。

據該公司公告,公司於近期簽訂10項重大合同,合計金額約72.3億元人民幣,約佔2011年營業收入的9%。其中,公司全資子公司南車南京浦鎮車輛有限公司、控股子公司南車青島四方機車車輛股份有限公司、控股子公司廣東南車軌道交通車輛有限公司與廣東珠三角城際軌道交通有限公司簽訂了約28.4億元人民幣的CRH6型城際動車組銷售合同。

據有關資料,中國城市軌道交通尚有4000公里以上的線路正在或等待修建,2013年開始將進入線路交付高峰期。據統計,2013-2015年有超過1200公里城軌地鐵線路投入使用,以每公里保有6輛地鐵車輛的密度計算,將有7200輛左右的地鐵車輛需求,合計約420億元。

在圖表上,今天南車(1766)走勢有突破:

YOKI WONG

10 則留言:

多謝 Yoki Sir 提供咁詳盡嘅分析

想問初步目標價看多少呢?Many thanks!

覆匿名:

基本上此股是可以長線投資!

此股如果PE升上25倍以上,已近炒濃!

20倍PE好合理,是假設有30%以上的盈利增長,才可以支撐股價!

短線炒作,自己睇圖炒,MACD跌穿EMA(9)是一個不錯的訊號,但今年已有幾次中招,近跌穿時即時抽番上去!

YOKI WONG

Yoki wong,

早前問過你916。

最近見各大行都調底評級,降目標價。但現價唔跟住,未來不知會否跟落。

你點睇,會否沽出靜觀?

Will

Yoki sir,

賭股暫時受亞爺打擊, 但中長線前景如何? 880現時是否值得攞底? 請賜教, 謝謝...

覆 WILL:

龍源(916)都是一隻值得看長線的股票,此股高價上市,回落至先前的賤價,是十分抵買.可是,一係唔發市,發市當3年,此股炒高了許多,現價是可以用[合理]來形容,但不是[筍貨]了,所以向上的空間不會很大,除非在盈利上增長再有突破,則另作別論.

所以如果我是持有龍源(916),我相信是會換隻更超值的.

YOKI WONG

覆apple :

先前我在某一篇文章也談及過賭股,當時已指出[習總]的反貪,好大可能會影響到賭股的生意,當時更說,那些賭股的生意很大比重來自貪官.所以當時,即使在很多利好消息,包括有高鐵由北方車班貪官直到澳門附近,也不敢高位追入,因為是有隱憂的.

中央政策不會時常變,除非習總下台,又有一新領導上場,而這合領導人是反對打貪的,則另作別論.

另外一個條件是澳門經濟唔掂,呀爺出手救佢,又會利好澳門股.

暫時看,不是撈底的時機,除非跌過龍博反彈!

YOKI WONG

恒生指數有限公司於今晚公布成分股季度結果,聯想集團(0992)闊別藍籌身份六年後,獲重返恒指成份股行列,中國鋁業(2600)則被剔除。國企成份股加入海通證券(6837),同時剔除中興通訊(0763)。

點睇呀,sir

992 / 6837

分析得很有道理, thank you~

覆KIT2012:

可炒染藍,記緊高位在真的染藍前最後一日尾市.

Yoki Wong

轉自生果報炒友BLOG:

澳門賭業增長放緩

國務院剛批示收入分配改革方案,希望拉近貧富差距,避免人民內部矛盾不斷擴大。方案中包括大幅提高最低工資,以及將提高央企上交國資收益比例等,未來幾年對企業盈利有一定影響,這些措施在經濟旺盛時影響極微,但若在經濟放緩時推行,對盈利的影響就會相當明顯。

內地民怨日深,除了貧富差距大,更大的原因是官員貪腐,甚麼房姐、房爺,不過芝麻綠豆小官,竟能坐擁大量物業,試問錢從何來?新領導人上場,似乎銳意一肅貪腐之風,京滬兩地公務員最近爭相賣樓,不無原因。

內地貪官洗黑錢,搵人去澳門「賭番轉」係最方便之途徑,亦係眾所周之的秘密。英國《泰晤士報》昨日報道,中央為肅貪腐,將於春節後出台政策,要求澳門政府整治叠碼仔活動。

這則報道是否精確,很快便知,但新領導人若要在肅貪方面做一點工夫,無論是表面還是實在,阻截澳門洗錢之途是應有之舉,故上述報道至少是「合理的推測」。

受消息打擊,濠賭股昨日出現顯著跌幅。其實即使消息是子虛烏有,濠賭股估值甚高,而澳門賭業收入增長有放緩之勢(1月份博彩收入只有269億澳門元,按年升7.3%,但按月下跌4.9%),濠賭股實在經不起任何「驚嚇」。

濠賭龍頭之一澳博控股(880)昨挫逾6%,日線圖近期形成雙頂,MACD和9RSI均呈頂背馳,昨以大陰燭跌穿雙頂頸線,量度跌幅可至18.20元,可候反彈至20.10元沽空,升破20.70元止蝕。

張貼留言