轉自:輝立證券

公司概要

置富產業信託是一家房地產投資信託基金,於2003 年7 月4 日訂立的信託契約(經修訂)組成。置富產業信託於2003 年8月12 日及2010 年4 月20 日分別在新加坡證券交易所有限公司及香港聯合交易所有限公司上市。置富產業信託持有香港16 個零售物業,包括面積約245 萬平方呎零售樓面及1,989 個車位。

第三季度業績要點

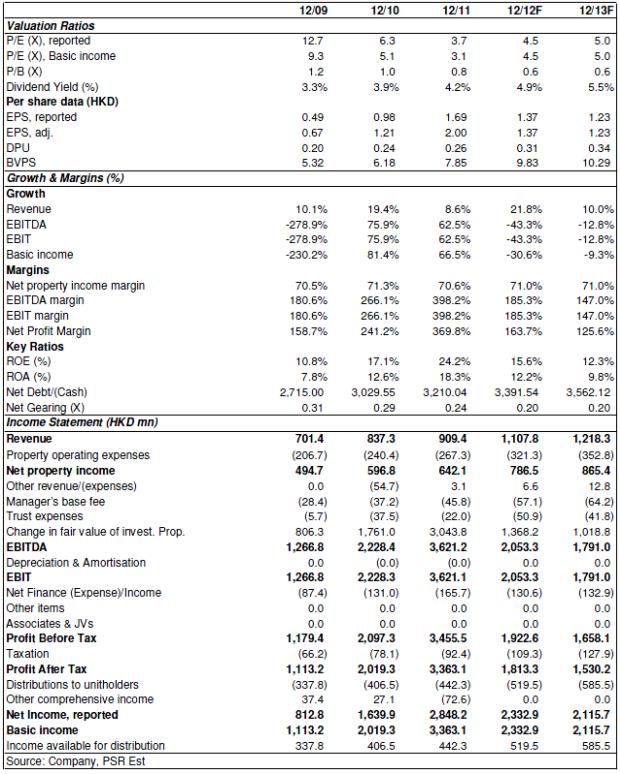

總收入為284.73百萬港元,同比增長22.6%。

物業收入淨額為 199.28百萬港元,同比增長22.9%。

可供分派予基金單位持有人之收益為 138.66百萬港元,同比增長23.4%。

每基金單位分派為 8.16港仙,同比增長22.2%。

資產負債比率為 24.6% (2012年上半年:24.5%)

管理部指出,75%的未償債務已作對沖,實際利率成本將上升至約3.0%。

房地產類別的租金收入約佔總租金收入的6.0%。管理部指出置富產業信託已實施了對該行業的收入上限。

於2013年的資產增值措施將以麗城薈為重目項目。預計的資本開支約為 60至80百萬港元。

總結

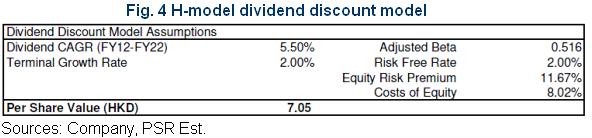

於2012年9月30日,恆生房地產基金指數的股息收益率約為5.1%。近日房地產信託受到投資者的追捧下錄得一定的升幅,但於目前的超低利率環境下將繼續成為受追捧的對象。而通過使用股息貼現模型,置富產業信託的合理股價為每單位7.05港元。

我們預測前置富產業信託的2012年預測股息率為4.3%, 而每單位分派為31港仙元。置富產業信託的現價為6.20港元,引申的預測股息率為4.9%,並有著約13.7% 的上升潛能。我們上調對置富產業信託的12個月目標7.05港元並給予“增持”的評級。

營運分析

置富產業信託於2012年第三季的業績符合我們預期,增長勢頭仍然強勁。首三季每基金單位分派為 23.98港仙,同比增長23.1% (2012上半年: 23.6%)。物業出租率為96.1% ((2012上半年:96.5%); 平均續租租金調升率為 20.1% (2012上半年: 20.6%); 平均租金為每平方呎31.6港元(2012上半年: 31.0港元) 。

截至2012年9月30日,以總出租面積計算的前四個物業的租約屆滿率為 1. 置富第一城:42.4%。 2. 馬鞍山廣場:39.9%。3. 都會駅:69.9%。4。置富都會:46.6%。我們預計,由於置富產業信託的四個主要收入來源高均有著高於平均的租約屆滿率,他們將成為2013年度的的核心增長推力。

而管理部表示於2013年的資產增值措施將以麗城薈為重目項目。預計的資本開支約為 60至80百萬港元。據我們了解,這項資產增值措施是一個大規模的升級而麗城薈於投資組合中的收入排在第五位。然而,該項資產增值措施將對麗城薈的2013年出租率有輕微的影響,而直到2014年前該項資產增值措施將不太可能為置富產業信託作出貢獻。

管理層表示,於置富第一城將有一個小型的資產增值措施。他們指出了置富第一城的歷史出租率約為96%-98%,主要由於置富第一城街市的出租率一直未於理想。這項資產增值措施旨在提升街市及整體的出租。同時,目前於置富第一城和銀禧薈的項資產增值措施將分別於2012年第4季及2013年中完成,這將鞏固置富產業信託於2013年度的增長。而置富產業信託於2013年度的資本支出預算約為1億港元。

第三輪量化寬鬆政策和香港房屋政策

第三輪量化寬鬆政策於2012年9月13日公佈。美國聯儲局決定推出一個以400億美元的一個月,開放式的債券購買計劃,主要買入按揭抵押貸款和廷續目前非常的低利率政策至少直至2015年中期。與房地產開發商不同的是,第三輪量化寬鬆政策不會造成直接影響房地產投資信託基金的收入和現金流。然而,我們預計第三輪量化寬鬆政策所形成的資金氾濫將有助維持本地利率於歷史最低水平。

於2012年10月26日,香港政府宣布,非本地居民和企業的住宅

物業買家需繳費額外15%的買方印花稅,另外提高了特別印花稅約5個百分點,並延長有效時間,由二年增加至三年。香港房地產發展商的股票價格於公佈後暴跌。

雖然我們預期特別印花稅和買方印花稅的實施,對置富產業信託並無即時的影響,但其後的負面影響仍不容忽視。有跡象顯示,特別印花稅和買方印花稅已經推高了非住宅物業的價格。收購增長作為置富產業信託的核心收入增長來源之一,上漲的房地產價格將會侵蝕未來收購的收益率。相反,如果新的政策成功抑制了房地產價格,下滑房地產價格將增加置富產業信託的資產負債比率,這會阻礙其進一步收購的能力。

儘管特別印花稅和買方印花稅對香港房地產行業帶來負面影響,我們仍看好短期內置富產業信託的股價表現。我們的理由是:1. 於目前的超低利率環境下,該政策將更有可能穩定住房價格而不是大幅下滑。 2。置富產業信託的收入主要來自租金收入,該政策所帶來的影響輕微。由於新的按揭貸款需求下降,將進一步抑制本地利率回升。 4。雖然資金逃離香港房地產行業,利息回報較高的的房地產投資信託基金將可是是資金的下一個投資目標。

消費者信心的下滑

於2012年至今,置富產業信託的續約租金調升率強勁。在年初至今的續約租金調升率達到20.1%,為多年來之最。然而,我們對2013年度的調升率持觀望的態度。

香港的零售業經過多年強勁增長,2012年首季的數據顯示,香港零售業的增長在2012年就開始減弱。 香港特區政府統計處的數據顯示,整體銷售同比增長率下滑明顯。而目前社會有聲音指出,租金的高企破壞了香港社區的和諧,這將為置富產業信託的續約租金調升率帶來壓力。

估值

以股息率為基礎,目前置富產業信託的估值相對領匯房產基金(823 HK) 有著大約25%的折讓。由於我們預測於2013年度,置富產業信託的每單位分派將以約10%的速度增長,因此如此巨大的折讓並不合理。因此我們預期置富產業信託與領匯房產基金的差價將會收窄。

同時,於2012年9月30日,恆生房地產基金指數的股息收益率約為5.1%。近日房地產信託受到投資者的追捧下錄得一定的升幅,但於目前的超低利率環境下將繼續成為受追捧的對象。而通過使用股息貼現模型,置富產業信託的合理股價為每單位7.05港元。

我們預測前置富產業信託的2012年預測股息率為4.3%, 而每單位分派為31港仙元。置富產業信託的現價為6.20港元,引申的預測股息率為4.9%,並有著約13.7% 的上升潛能。我們上調對置富產業信託的12個月目標7.05港元並給予“增持”的評級。

沒有留言:

張貼留言