隨著國家對天然氣項目的大力撫持,一眾天然氣相關股票都跑贏大市。

當中,中國燃氣(384)走勢更加標青,股價由11月中開始展開強勁升浪,在這一個多月的時間最高升近一半。有貨者自然想知道是否應趁高獲利,而冇貨者又想是否現時才高追!

其實,大家又對中國燃氣的業務有幾了解呢?

今次[講清講楚]環節請到中國燃氣(384)老闆之一梁永昌先生(副董事總經理、首席財務官兼執行董事),為大家解開關於中國燃氣(384)的迷團,第一部份,是簡介環節,關於中國燃氣(384)的業務性質,財政狀況及未來發展:

第二部份,就是答問環節,其中第2,第3及第4條是由我發問的!

看完之後,我在此將一些重點作一個總結:第一點,是股值問題,中國燃氣(384)升得那麼多,自然是好嘢先至可以升咁多。問題是如果大家冇貨的話,正如本人,一定會擔心自己會唔會接左火棒。這正是我問梁生的第四條問題。

當然,我一早知佢唔會正面咁答,不過都要考下佢有乜反應。答案當然被MC幫佢解圍。那麼我就在此作一個分析:

從往績PE看,中國燃氣(384)是27。39倍,相比昆侖(135)的PE20。18倍,華潤燃氣(1193)24。55倍,新奧燃氣(2688)的22。53倍。

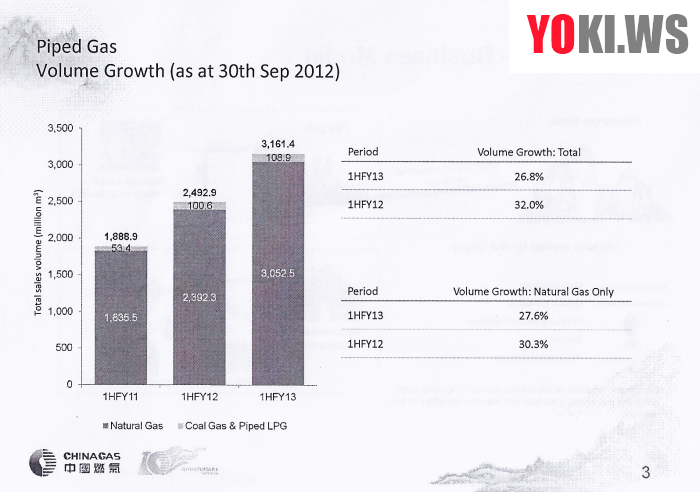

公司最近公佈了中期業績:

《公司業績》中燃(00384.HK)中期純利增逾倍 息2.2仙

2012-11-28

中國燃氣(00384.HK)公布,截至9月底止之中期業績,期內錄得收入按年增長8.3%至85.67億元,毛利按年升17.32%至19億元,純利為8.08億元,按年大升1.16倍。每股盈利18.31仙,派發中期息每股2.2仙,去年同期則不派息。

按此假設,如果下半年盈利亦是18。31仙,全年盈利就是36。62仙,按現時股價$5。95計,預期今個財政年度的PE為16。24倍。要注意的是有幾點:

1。就是[梁總]已經說明了中國燃氣(384)的財政年度年結是有別於其他燃氣股,下半年是冬天的緣故,所以基本上不要當上半年賺這麼多,下半年也是賺這麼多,反而是下半年才是這間公司的銷氣旺季,所以按正常情況之下,下半年的盈利是高於上半年!

2。這個盈利並不包括新的收購項目

3。未反映和中石化合作的變化

所以當以推斷,此股今年的PE是低過16倍也是好公道的說法,如果大家玩過燃氣股,燃氣股的PE是唔會16倍咁低的。

第二點就是關於在息率方面,是正常投資者關心的問題,如[梁總]所述,此股今年第一次開始派中期息,而且以往的派息比率只是百份之十幾,並有一個打算以3成作為目標,所以現時的往績息率,0。66%是潛在明顯的上升空間。

第三點就是大行的看法方面,摩通最近亦對中國燃氣(384)收購富燃有一個負面的看法,說有攤薄的影響。然而,在這個[講清講楚]環節中,[梁總]已說明公司是有[否決權]去[否定]富燃原有母公司入股。這是市場現時的資訊下的消息。所以這方面可以REVALUE這一點。

第四點,就是涉及收購富燃的價錢是否合理的問題,[梁總]在此已[講清講楚]這方面的迷團,而貴唔貴就好見仁見智,而[梁總]的專業角度看,當然是唔貴,甚至是[抵]來形容,而收購了之後,可以迅速為中國燃氣(384)增加盈利,及提供協同效益。所以我看也是正面的收購。

第五點是行業的市場進入障礙方面,從[梁總]的回答,了解得到他們進入市場的程序及過程,更知道他們是有30年的專營權,而其他[行家]是不可在這段時間上叉隻腳入去,所以在競爭環境中,不是十分之差,基本上來來去去幾個競投者,即是中國整個市場是處於[寡頭壟斷],而在個別城市中,更是[絕對壟斷]。

第六點是國策扶持因素,這點大家都清楚,不在此詳述。

YOKI WONG

3。未反映和中石化合作的變化

所以當以推斷,此股今年的PE是低過16倍也是好公道的說法,如果大家玩過燃氣股,燃氣股的PE是唔會16倍咁低的。

第二點就是關於在息率方面,是正常投資者關心的問題,如[梁總]所述,此股今年第一次開始派中期息,而且以往的派息比率只是百份之十幾,並有一個打算以3成作為目標,所以現時的往績息率,0。66%是潛在明顯的上升空間。

第三點就是大行的看法方面,摩通最近亦對中國燃氣(384)收購富燃有一個負面的看法,說有攤薄的影響。然而,在這個[講清講楚]環節中,[梁總]已說明公司是有[否決權]去[否定]富燃原有母公司入股。這是市場現時的資訊下的消息。所以這方面可以REVALUE這一點。

第四點,就是涉及收購富燃的價錢是否合理的問題,[梁總]在此已[講清講楚]這方面的迷團,而貴唔貴就好見仁見智,而[梁總]的專業角度看,當然是唔貴,甚至是[抵]來形容,而收購了之後,可以迅速為中國燃氣(384)增加盈利,及提供協同效益。所以我看也是正面的收購。

第五點是行業的市場進入障礙方面,從[梁總]的回答,了解得到他們進入市場的程序及過程,更知道他們是有30年的專營權,而其他[行家]是不可在這段時間上叉隻腳入去,所以在競爭環境中,不是十分之差,基本上來來去去幾個競投者,即是中國整個市場是處於[寡頭壟斷],而在個別城市中,更是[絕對壟斷]。

第六點是國策扶持因素,這點大家都清楚,不在此詳述。

第七點是隱形利潤,正如我問的第一條問題,才得悉中國燃氣(384)是有很多聯營公司,由於是聯營公司(即股權少過50%),其盈利不會合併於這條數上,所以這些盈利是藏於聯營公司的帳目中,而中國燃氣(384)只是將股息分派當作為其公司的利潤上。

第八點,就是中國燃氣(384)其中有一項是弱項,但自從同中石化合作之後,這方面的生意營運模式將會大改變,而這個大改變,是未PRICE IN在這個股價上。

第九點,就是中國燃氣(384)於今年7月31日收購百江氣體,由原本的聯營公司變為全資附屬公司,即是說百江條數會數入去中國燃氣(384)條數入面。百江氣體是一家在海外注冊、主要在大陸市場經營液化石油氣(LPG)終端零售企業,在南京、武漢、杭州等城市擁有約450家直營零售店,以及120家特許經營網點。從[梁總]口中得悉,百江在其原有業務雖然是很好,但是百江本身是冇氣源,是要靠其他供應商買氣再分銷,當中被很多重中間人蠶食了利潤。而在中國燃氣(384)與中國石化合作後,中國燃氣(384)變相是中國石化的獨家分銷,為旗下的百江氣體解決被中間被[過橋濕腳]的問題,產生正面的協同效應,而這方面未反映在今次的盈利上。

第十點,就是[梁總]提到中國燃氣(384)和其他兩隻燃氣股的分別。先要是城市覆蓋的問題,現時中國燃氣(384)是在中國覆蓋最多的城市的天然氣供應商。而中國燃氣(384)的客戶亦主要為工業客戶,而這些客戶亦多數是所謂的建材,冶煉,玻璃等涉及[城鎮建設]的企業,所以中國燃氣(384)亦是半隻以上的[城鎮建設]概念股。而且在工業層面上,加價是不用申請,當上游來氣加價,是可以直接轉嫁消費者身上,並不如住宅性客戶,需要幾個月的申請才可以轉嫁給消費者。

以上幾點,都是現時市場對此股的[忽略],就是有[忽略]才有機會去[重估]。

因此,我認為縱使股價已升了很多,現時股價仍然有不錯的上升空間,正如我先前買入中集安瑞科(3899),彩星(635)一樣,當時亦是升了一段我才加入,當然我也擔心會接火棒,所以在$5。95先入一注。此股跌番去$4。x,我相信冇咁大隻蚧乸,但回番些少是有可能,但亦不是一定,所以分注是最好解決這個問題的方法。

基於倉底問題,由於已[爆倉],所以也要將中遠洋(1919)暫時離場,而中遠洋(1919)可以告訴你條數一定唔靚,當中包括來年,炒買的原因是[博呀爺救佢],點救?就是將虧損部份賣番畀母公司。如是,這個消息會在短期引發一個爆升,但最後都是冇力為繼,原因是賣,都是有代價,可能是母公司要股,引致攤薄。或是要錢,但是收了錢,這個業務以後就沒有了,所以如果大家仍然想座貨,在此提醒大家,如果真是有救星,升勢未必是持續性。中遠洋(1919)真正的大轉勢會出現於航運業的真正復甦,按情況都要有兩點才行,第一就是全球貿易要復甦,第二就是供應要減少,但兩點未來一兩年是欠奉!

第八點,就是中國燃氣(384)其中有一項是弱項,但自從同中石化合作之後,這方面的生意營運模式將會大改變,而這個大改變,是未PRICE IN在這個股價上。

第九點,就是中國燃氣(384)於今年7月31日收購百江氣體,由原本的聯營公司變為全資附屬公司,即是說百江條數會數入去中國燃氣(384)條數入面。百江氣體是一家在海外注冊、主要在大陸市場經營液化石油氣(LPG)終端零售企業,在南京、武漢、杭州等城市擁有約450家直營零售店,以及120家特許經營網點。從[梁總]口中得悉,百江在其原有業務雖然是很好,但是百江本身是冇氣源,是要靠其他供應商買氣再分銷,當中被很多重中間人蠶食了利潤。而在中國燃氣(384)與中國石化合作後,中國燃氣(384)變相是中國石化的獨家分銷,為旗下的百江氣體解決被中間被[過橋濕腳]的問題,產生正面的協同效應,而這方面未反映在今次的盈利上。

第十點,就是[梁總]提到中國燃氣(384)和其他兩隻燃氣股的分別。先要是城市覆蓋的問題,現時中國燃氣(384)是在中國覆蓋最多的城市的天然氣供應商。而中國燃氣(384)的客戶亦主要為工業客戶,而這些客戶亦多數是所謂的建材,冶煉,玻璃等涉及[城鎮建設]的企業,所以中國燃氣(384)亦是半隻以上的[城鎮建設]概念股。而且在工業層面上,加價是不用申請,當上游來氣加價,是可以直接轉嫁消費者身上,並不如住宅性客戶,需要幾個月的申請才可以轉嫁給消費者。

以上幾點,都是現時市場對此股的[忽略],就是有[忽略]才有機會去[重估]。

因此,我認為縱使股價已升了很多,現時股價仍然有不錯的上升空間,正如我先前買入中集安瑞科(3899),彩星(635)一樣,當時亦是升了一段我才加入,當然我也擔心會接火棒,所以在$5。95先入一注。此股跌番去$4。x,我相信冇咁大隻蚧乸,但回番些少是有可能,但亦不是一定,所以分注是最好解決這個問題的方法。

基於倉底問題,由於已[爆倉],所以也要將中遠洋(1919)暫時離場,而中遠洋(1919)可以告訴你條數一定唔靚,當中包括來年,炒買的原因是[博呀爺救佢],點救?就是將虧損部份賣番畀母公司。如是,這個消息會在短期引發一個爆升,但最後都是冇力為繼,原因是賣,都是有代價,可能是母公司要股,引致攤薄。或是要錢,但是收了錢,這個業務以後就沒有了,所以如果大家仍然想座貨,在此提醒大家,如果真是有救星,升勢未必是持續性。中遠洋(1919)真正的大轉勢會出現於航運業的真正復甦,按情況都要有兩點才行,第一就是全球貿易要復甦,第二就是供應要減少,但兩點未來一兩年是欠奉!

|

| 按圖放大 |

|

| 按圖放大 |

|

| 新增說明文字 |

|

| 按圖放大 |

|

| 按圖放大 |

|

| 按圖放大 |

|

| 按圖放大 |

|

| 按圖放大 |

|

| 按圖放大 |

|

| 按圖放大 |

|

| 按圖放大 |

|

| 按圖放大 |

|

| 按圖放大 |

|

| 按圖放大 |

|

| 按圖放大 |

|

| 按圖放大 |

|

| 按圖放大 |

|

| 按圖放大 |

YOKI WONG

8 則留言:

中國未來發展注重實體經濟,電力能源股亦是受惠行業之一。中國政府對能源行業之環保要

求愈來愈高,故從事於清潔能源發電廠管理及其設備銷售的中國電力新能源(00735)也可

值得憧憬。近期其股價受惠於中國的水力及風力發電項目上網電量增加帶動,股價慢慢上升。

2012年上半年公司總營業額雖然上升5﹒4%,但期內煤價下跌令燃料成本下29%,故期

內盈利增長是上升37﹒4%,以能源類股份來看盈利增長成績不錯。

該股平日成交量不高之原因,是因為其三大股東中電國際、中國長江三峽集團及中國海洋石

油總公司三大國企共持有公司六成多的股權,令市面上的流通量較少,三大國企是其大股東之背

景亦令集團的業務無後顧之憂,雖然其成交量不太大,但集團之穩定性是無容懷疑!明年中國經

濟增長復甦之時,電力需求增加,集團的發展項目定會相應地增加,股價後向應會是反覆向上。

這隻股就來突然爆上去,係信唔信?

我留意了這股最近幾日的盤路,在關口前成交不算太多,有不少盤壓在$0。415至$0。42之間,但股價亦跌唔到去邊,股價仍然徘徊在關口前。

近日看那些沽盤開始越來越少,應該是爆得好突然!

而兩隻類似的新能源股今天已開車,所以此股亦隨時起動!

我的經驗之談!

YOKI WONG

YoKi兄

謝謝你的分析,及謝謝你一直以來的無私分享,對於人保1339的長線投資有何看法?

在這老套的祝你聖誕快樂,新年進步,來年再搵多幾隻潛力股給大家。

你好 Yoki Sir,

本人最近重注買入1072 東方電氣, 隨著火電沒什麼增長,核電只重開沿海地方, 內陸相信要到2015年才有望重開!相信此股2013-2014年業績因此增長會放慢,甚至和2012年一樣,倒退!我看中此股的原因是1)下年應會增加派息2)央企3)股價低殘4)看好未來核電發展5)基金開始買入. 如大市氣氛沒變, 可否長渣! 我想看看你的意見如何. 謝謝

735壓價非常明顯,我今日入貨,即有20k盤沽出,20k買賣盤不停重覆!!!

Yoki Sir 你好

本人最近重注買入東方電氣1072.

買入原因:

1)央企

2)下年開始增加派息

3)基金開始買入

4)股價低殘

5)未來核電發展

隱憂:

1)火電好像已飽和

2)核電只重開沿海,相信內陸要2015年才有望重開

3)業績增長開始沒什麼動力,甚至倒退

如大市氣氛沒變,本人想長渣,想聽聽你對此股的看法. 謝謝!

Yoki兄你好:

今日早上入咗735,跟住見佢回到0.39,請問如再落幾多可以加,因我買咗唔多,謝謝!

早前內地核准審批風電項目,刺激沉寂多時的新能源股先後「落鑊」,港交所(00388)股權披露顯示,從事水電、風電等清潔能源發電的中電新能源(00735),本月十八日(上周二)獲國資委增持500萬股,持股量增至64.98%。

張貼留言